别让数字化出现断点,数电时代的财税变革需要注意这4点!

2024/18/06

金税四期建设开启了推进税收征管数字化之路,围绕构建智慧税务目标,持续深入推进数电票的使用。截至目前,全国36个省区市都成为了数电票开票试点,并发布《乐企自用直连服务规范指引》进一步深化数电改革,这为企业带来了数字化转型的契机与挑战。

数电票改变了传统的发票管理形式,发票管理流程线上化、全自动无纸化的报账结算成为可能,大幅提高了财务处理效率。然而,数电乐企带来的不仅仅是开用票模式的转变,而是财税管理及数据应用的转变。那么,“以数治税”的数电时代给企业带来哪些影响呢?

从以票控税到以数治税,税务机关实现了涉税数据的归集整合和共享互用,但企业的风险管控仍存在明显漏洞,税务管理理念陈旧,缺乏有效的风险防控手段等问题,都在迫使企业必须加速自身财税数字化转型,从而实现合规经营。百望云研究院在这里为企业提供了一些建议:

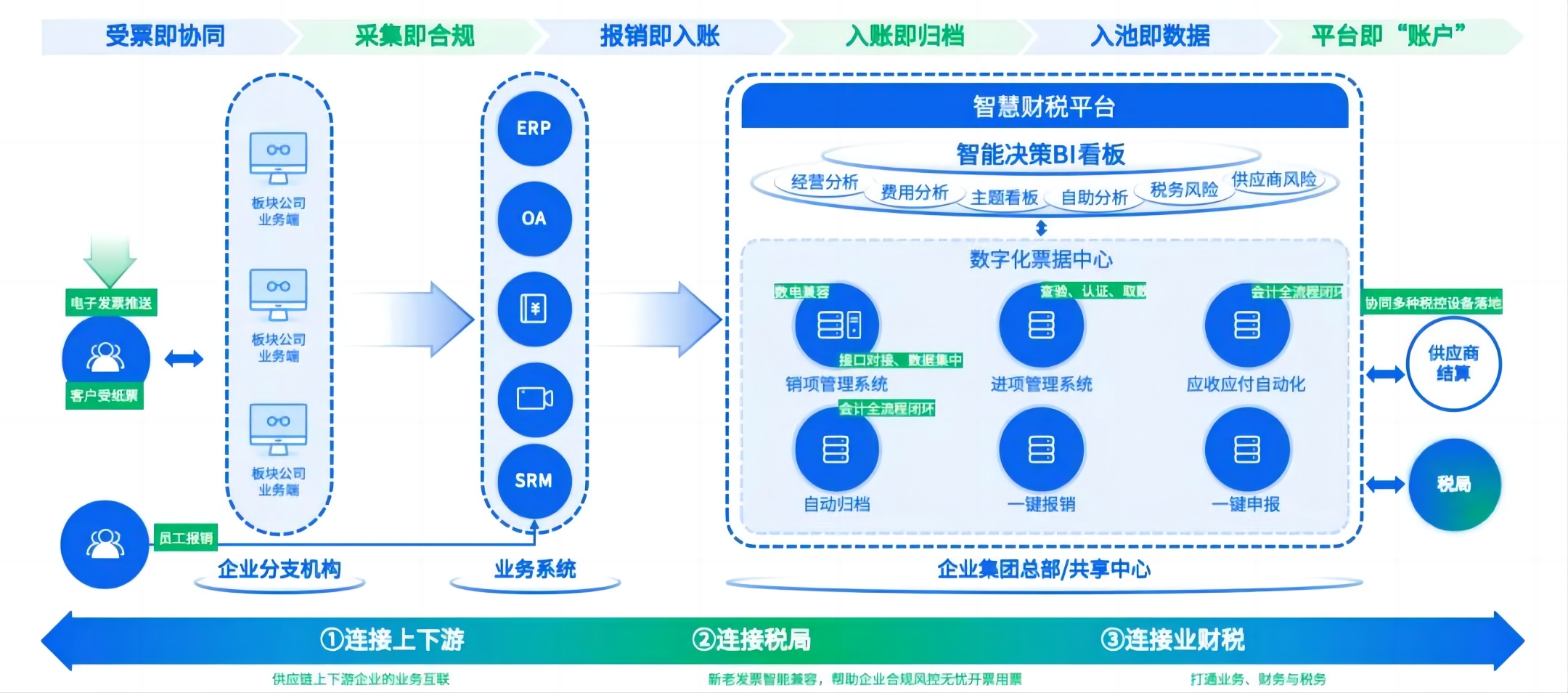

建议一:企业注重交易全流程数字化管理,财务数据集中管控,构建财税一体化整合能力平台。

通过进销项发票的集中化管理,能够构建企业的票据数字化中心,实现智能化的税务管理、档案管理、财税管理。数电票以要素化的数据承载交易信息,也有利于产业链上下游更好地实现产业协同与外部赋能。

百望云一直以数字化发票为切入点,向企业提供更有价值的一站式财税数字化解决方案,包含电子票据合规管理、智能财税管理、智能供应链协同、数字精准营销、智能风控,覆盖企业交易数字化全流程,以交易数据为核心,赋能企业业务增长,助力企业完成数字化转型。

建议二:企业从被动的风险应对转向主动遵从的统一风控,从税务合规向业务合规转变,构建集团集中管控能力。

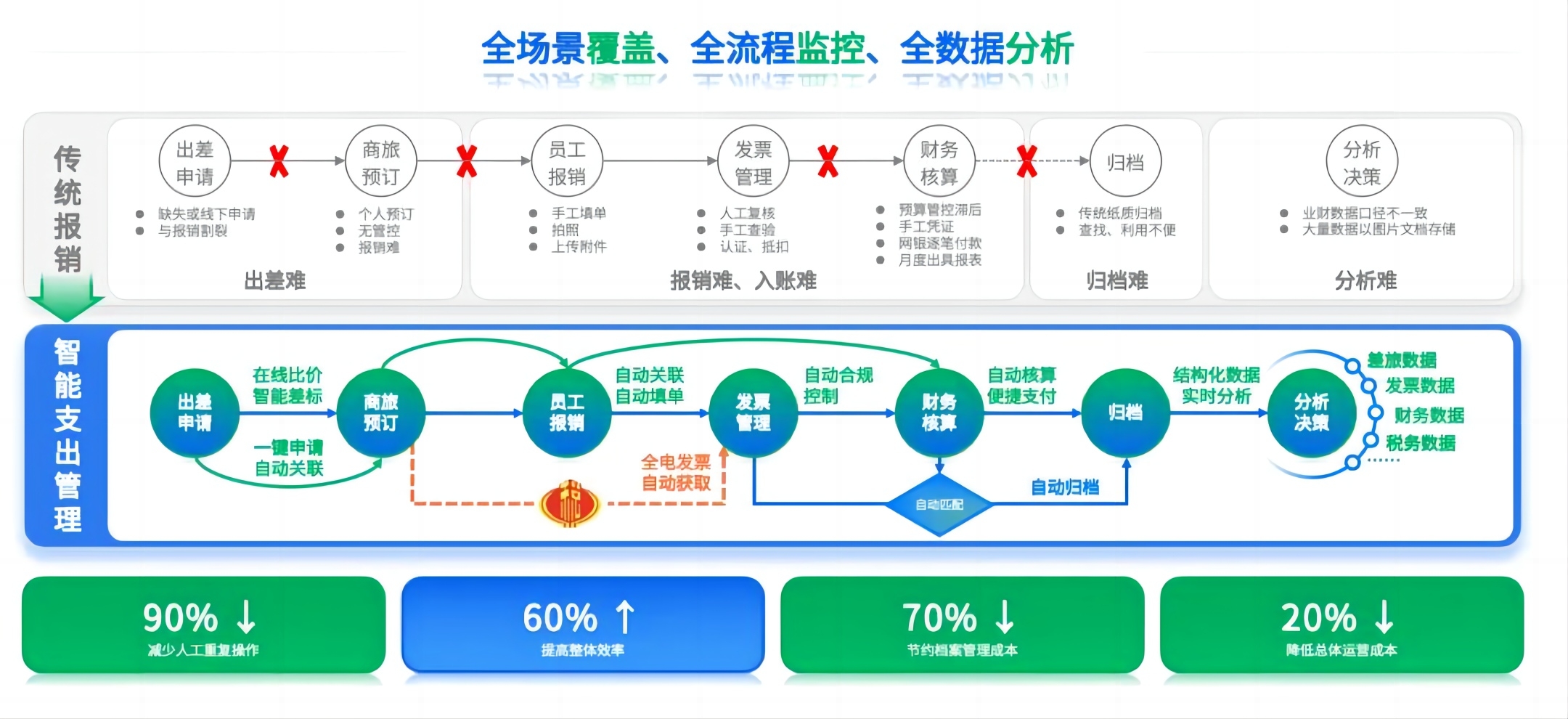

企业传统的税务风险管理往往具有滞后性,在金税四期“双动快反”机制下,企业需要将财税风险合规前置化。不仅是在税务人员审单环节进行风险管控,也要在开票和收票环节识别风险,但却很难要求每一名税务人员可以依靠一张发票来判断背后的风险,所以在这个过程中需要引入系统的自动化、智能化能力。

同时,在数电票背景下,任何风险都会影响企业的开用票情况,因此企业要关注不应该只有企业内部的风险管理,还要充分考虑上游供应商和下游客户的风险穿透,从传统的税务合规走向业务合规。

百望云搭建了一站式税务风险闭环管理平台,综合利用内外部数据,在企业授权的前提下,基于发票数据、申报数据以及行业大数据,实现指标模型建立、动态指标更新、风险指征预警、风险应对建议的全流程管理,并采用可视化的方式多维度分析展现集团风险画像和企业风险画像,帮助集团掌握全局风险概况,提高企业整体的税务信息化水平。

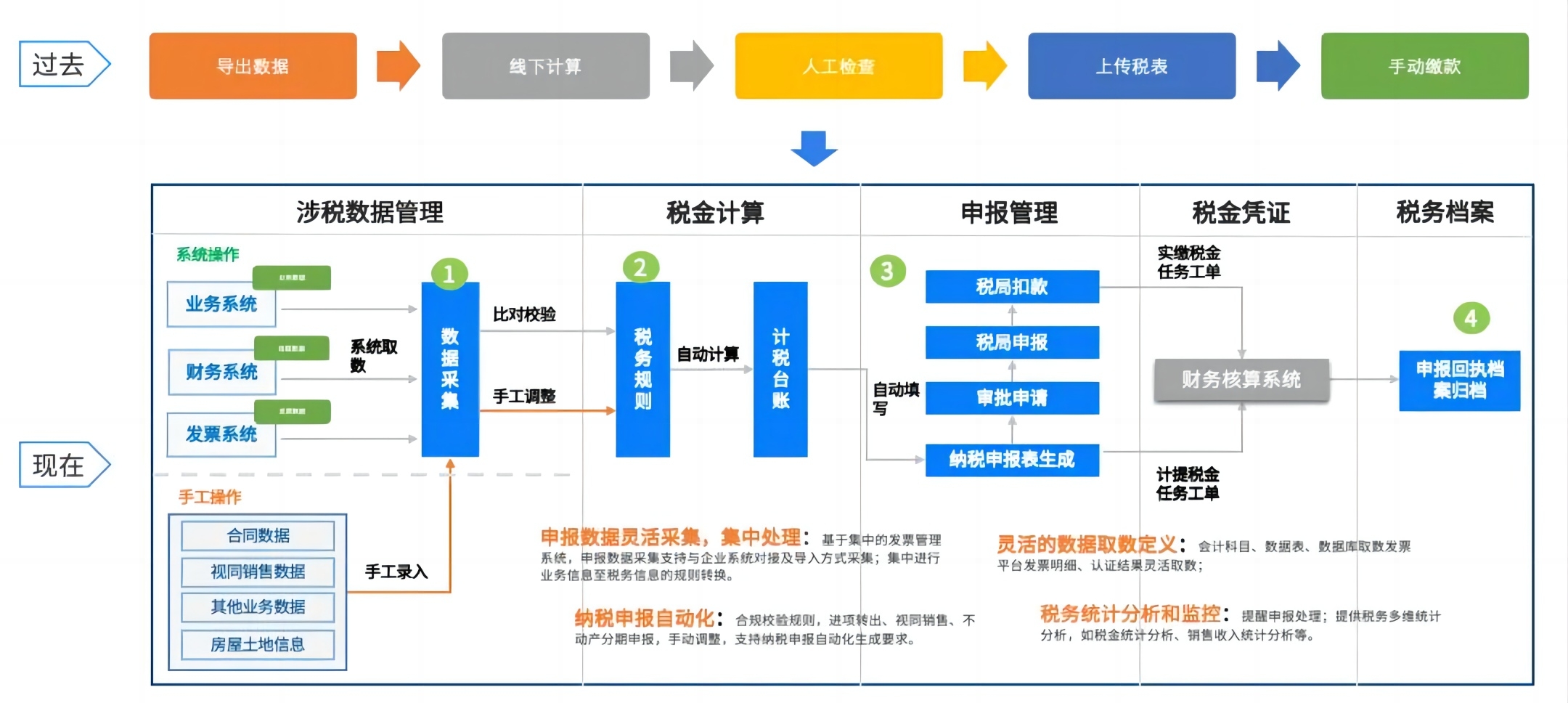

智能采集校验生成

自动检查账表数据

批量申报在线缴费

申报实时监控预警

预测税金统筹税务